Remote Work ist längst nicht mehr nur ein Thema für Angestellte. Auch Geschäftsführer arbeiten heute flexibler als früher: aus dem Homeoffice, von einer Zweitwohnung im Ausland oder während einer längeren Workation. Was organisatorisch oft problemlos erscheint, kann steuerlich jedoch erhebliche Folgen haben.

Denn wenn ein Geschäftsführer regelmäßig aus dem Ausland arbeitet und dort wesentliche Entscheidungen für das Unternehmen trifft, stellt sich schnell eine zentrale Frage: Entsteht dadurch eine ausländische Betriebsstätte oder verlagert sich sogar der Ort der Geschäftsleitung?

Für Unternehmen mit international tätigen Geschäftsführern ist diese Frage nicht nur theoretisch. Sie kann darüber entscheiden, in welchem Staat Steuerpflichten entstehen, ob zusätzliche Deklarationspflichten ausgelöst werden und ob im schlimmsten Fall eine Doppelbesteuerung droht.

Warum der Ort der Geschäftsleitung entscheidend ist

Im internationalen Steuerrecht spielt der Ort der Geschäftsleitung eine zentrale Rolle. Nach deutschem Steuerrecht befindet sich die Geschäftsleitung dort, wo die geschäftliche Oberleitung tatsächlich ausgeübt wird. Entscheidend ist also nicht allein, wo die Gesellschaft ihren Satzungssitz hat oder welche Adresse im Handelsregister steht. Maßgeblich ist vielmehr, wo die wesentlichen unternehmerischen Entscheidungen tatsächlich getroffen werden.

Genau dieser Punkt wird in der Praxis häufig unterschätzt. Viele Unternehmen gehen davon aus, dass der Sitz der Gesellschaft ausreicht, um die Geschäftsleitung eindeutig in Deutschland zu verorten. Das ist jedoch zu kurz gedacht. Wenn die maßgeblichen Entscheidungen regelmäßig aus dem Ausland getroffen werden, kann auch dieser ausländische Ort steuerlich relevant werden.

Hinzu kommt: Die Stätte der Geschäftsleitung gilt zugleich als Betriebsstätte. Damit kann ein Ort im Ausland nicht nur für die Frage der steuerlichen Ansässigkeit wichtig sein, sondern auch eine ausländische Betriebsstätte begründen.

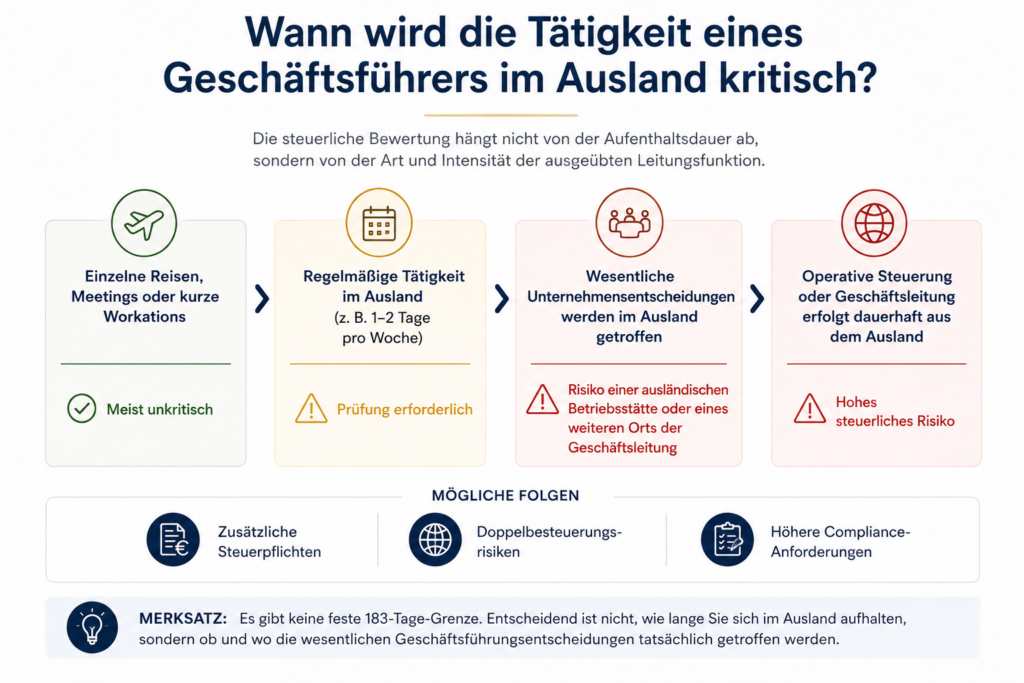

Es gibt keine einfache 183 Tage Grenze

Ein häufiger Irrtum besteht darin, dass erst nach einer bestimmten Anzahl von Tagen im Ausland ein steuerliches Risiko entsteht. Viele denken dabei an bekannte Schwellen wie 183 Tage oder sechs Monate. Bei der Geschäftsleitungsbetriebsstätte funktioniert die Prüfung jedoch anders.

Es gibt keine pauschale zeitliche Grenze, ab der automatisch eine ausländische Betriebsstätte entsteht. Entscheidend ist vielmehr, welche Tätigkeiten im Ausland tatsächlich ausgeübt werden. Ein kurzer Zeitraum kann unproblematisch sein, wenn dort keine wesentlichen Leitungsentscheidungen getroffen werden. Umgekehrt können auch wenige regelmäßige Tage pro Woche kritisch werden, wenn von dort aus zentrale Unternehmensentscheidungen erfolgen.

In der Praxis kommt es deshalb auf eine funktionale Betrachtung an. Relevant ist, wie intensiv die Geschäftsführertätigkeit im Ausland ausgeübt wird, welche Bedeutung die dort getroffenen Entscheidungen haben und ob sich daraus ein wiederkehrendes Muster ergibt.

Wann Tätigkeiten im Ausland meistens unkritisch sind

Nicht jeder Aufenthalt eines Geschäftsführers im Ausland führt automatisch zu steuerlichen Konsequenzen. Einzelne Videokonferenzen aus dem Urlaub, gelegentliche Abstimmungen während einer Geschäftsreise oder wenige Tage im Ausland ohne wesentliche Entscheidungsfindung sind in der Regel unproblematisch.

Entscheidend ist, dass die eigentliche Leitung des Unternehmens weiterhin am bisherigen Ort erfolgt. Wer also gelegentlich aus dem Ausland erreichbar ist, operative Rückfragen beantwortet oder vorbereitende Tätigkeiten erledigt, verlagert dadurch noch nicht automatisch die Geschäftsleitung.

Kritisch wird es erst dann, wenn aus der gelegentlichen Tätigkeit eine regelmäßige und strukturierte Ausübung von Leitungsfunktionen wird.

Wann es für Geschäftsführer im Ausland kritisch wird

Besonders sensibel sind Fälle, in denen ein Geschäftsführer regelmäßig aus dem Ausland arbeitet und dort echte unternehmerische Entscheidungen trifft. Das kann etwa der Fall sein, wenn ein Geschäftsführer zwei Tage pro Woche aus einer Wohnung im Ausland arbeitet und in dieser Zeit Vertragsentscheidungen trifft, Personalfragen entscheidet, Investitionen freigibt oder einen Unternehmensbereich aktiv steuert.

Dann geht es nicht mehr nur um Erreichbarkeit oder vorbereitende Arbeit. Vielmehr stellt sich die Frage, ob im Ausland ein weiterer Ort der Geschäftsleitung entsteht.

Ein typisches Beispiel: Eine deutsche GmbH hat ihren Sitz in Frankfurt. Der Geschäftsführer hält sich regelmäßig mehrere Tage pro Woche in der Schweiz auf und steuert von dort aus das operative Geschäft. Er entscheidet über größere Kundenverträge, führt interne Managementbesprechungen und gibt wesentliche finanzielle Entscheidungen frei. In einem solchen Fall sollte steuerlich genau geprüft werden, ob die Schweiz aus Sicht des dortigen Steuerrechts einen Anknüpfungspunkt sieht.

Besonders relevant ist dabei nicht der Ort, an dem Dokumente formal unterschrieben werden. Entscheidend ist, wo die eigentliche Willensbildung und Unternehmenssteuerung stattfindet.

Mehrere Geschäftsführer erhöhen das Risiko

Noch komplexer wird die Beurteilung bei Unternehmen mit mehreren Geschäftsführern. In vielen Gesellschaften sind die Aufgaben klar verteilt: Ein Geschäftsführer verantwortet Finanzen, ein anderer Vertrieb, ein dritter Operations oder Produktentwicklung.

Arbeitet einer dieser Geschäftsführer regelmäßig im Ausland und trifft dort eigenständig wesentliche Entscheidungen in seinem Verantwortungsbereich, kann ein Teil der Geschäftsleitung funktional ins Ausland verlagert werden. Das bedeutet nicht automatisch, dass die gesamte Geschäftsleitung im Ausland liegt. Es kann aber zu einer parallelen steuerlichen Anknüpfung kommen.

Gerade bei international aufgestellten Unternehmen ist dieser Punkt wichtig. Wenn Leitungsfunktionen an mehreren Orten ausgeübt werden, muss geprüft werden, wo der tatsächliche Schwerpunkt der Geschäftsleitung liegt. Ist eine eindeutige Gewichtung nicht möglich, können mehrere Geschäftsleitungsorte diskutiert werden.

Für Unternehmen kann das erhebliche Folgen haben: zusätzliche steuerliche Registrierungen, erweiterte Dokumentationspflichten, mögliche Quellensteuerfragen, Doppelbesteuerungsrisiken und Diskussionen mit mehreren Finanzverwaltungen.

Homeoffice, Ferienwohnung oder Hotel: Der Ortstyp ist nicht entscheidend

Ein weiterer Irrtum betrifft die räumlichen Voraussetzungen. Viele Unternehmer gehen davon aus, dass eine Betriebsstätte nur dann entstehen kann, wenn im Ausland ein offizielles Büro, eine Niederlassung oder ein angemieteter Geschäftsraum vorhanden ist.

Bei der Geschäftsleitungsbetriebsstätte ist diese Vorstellung zu eng. Entscheidend ist nicht, ob der Ort nach außen wie ein klassischer Unternehmensstandort wirkt. Entscheidend ist, ob dort tatsächlich Geschäftsleitung ausgeübt wird.

Ein Homeoffice kann daher ebenso relevant sein wie eine Ferienwohnung oder ein regelmäßig genutztes Apartment. Auch wechselnde Orte, etwa Hotels, sind nicht automatisch unproblematisch, wenn von dort dauerhaft oder wiederholt wesentliche Leitungsentscheidungen getroffen werden. Die steuerliche Frage richtet sich nicht nach dem Label des Ortes, sondern nach der tatsächlichen Funktion.

Typische Risikokonstellationen in der Praxis

Besonders häufig entstehen Risiken bei hybriden Arbeitsmodellen. Ein Geschäftsführer arbeitet beispielsweise drei Tage in Deutschland und zwei Tage aus dem Ausland. Solange im Ausland nur vorbereitende Tätigkeiten stattfinden, mag das unproblematisch sein. Werden dort jedoch regelmäßig strategische Entscheidungen getroffen, verschiebt sich die Bewertung.

Auch Workation Modelle sind sensibel. Was als zeitlich begrenzter Auslandsaufenthalt beginnt, kann steuerlich relevant werden, wenn währenddessen wesentliche Unternehmensführung stattfindet. Gleiches gilt für Geschäftsführer, die aus privaten Gründen regelmäßig in einem anderen Staat wohnen oder eine Zweitwohnung im Ausland nutzen.

Ein weiterer Risikofaktor ist fehlende Dokumentation. Wenn später nicht mehr nachvollziehbar ist, wo wesentliche Entscheidungen tatsächlich getroffen wurden, entsteht in einer steuerlichen Prüfung schnell ein Argumentationsproblem.

Praxishinweis: Vorbereitung und Entscheidung sauber trennen

Ein wichtiger Punkt in der Praxis ist die Trennung zwischen vorbereitender Tätigkeit und tatsächlicher Entscheidung. Nicht jede Analyse, jede Videokonferenz oder jede Abstimmung im Ausland ist automatisch Geschäftsleitung. Kritisch wird es vor allem dann, wenn die endgültige Entscheidung im Ausland getroffen wird.

Unternehmen sollten daher dokumentieren, wo wesentliche Geschäftsführungsentscheidungen tatsächlich gefällt werden. Dazu gehören etwa Protokolle, Beschlussfassungen, Kalenderdaten, Reisezeiten und interne Entscheidungsprozesse. Gerade bei international tätigen Geschäftsführern kann eine saubere Dokumentation später entscheidend sein.

Was Unternehmen jetzt konkret prüfen sollten

Unternehmen mit Geschäftsführern im Ausland sollten ihre Struktur nicht erst dann prüfen, wenn eine Betriebsprüfung beginnt. Sinnvoll ist eine frühzeitige Analyse der tatsächlichen Geschäftsleitungsprozesse.

Im ersten Schritt sollte geklärt werden, welche Entscheidungen für das Unternehmen wesentlich sind und wer sie trifft. Anschließend sollte geprüft werden, wo diese Entscheidungen typischerweise getroffen werden. Besonders wichtig ist dabei, ob es einen klar erkennbaren Schwerpunkt in Deutschland gibt oder ob sich Leitungsfunktionen bereits faktisch ins Ausland verlagert haben.

Auch die organisatorische Struktur sollte nachvollziehbar sein. Wenn mehrere Geschäftsführer unterschiedliche Verantwortungsbereiche haben, sollte klar dokumentiert werden, welcher Geschäftsführer welche Entscheidungen trifft und an welchem Ort diese Entscheidungen regelmäßig erfolgen.

Darüber hinaus kann ein einfaches Monitoring internationaler Aufenthalte sinnvoll sein. Es geht dabei nicht nur um die Anzahl der Tage im Ausland, sondern vor allem um die Frage, welche Tätigkeiten während dieser Zeit ausgeübt wurden.

Fazit: Geschäftsführer im Ausland brauchen klare Strukturen

Die Tätigkeit eines Geschäftsführers im Ausland ist steuerlich nicht automatisch problematisch. Einzelne Reisen, gelegentliche Videokonferenzen oder kurze Aufenthalte ohne wesentliche Leitungsentscheidungen führen in der Regel nicht zu einer ausländischen Betriebsstätte.

Anders sieht es aus, wenn aus dem Ausland regelmäßig echte Geschäftsführung ausgeübt wird. Bereits wenige Tage pro Woche können dann relevant werden, wenn dort wesentliche Entscheidungen getroffen oder Unternehmensbereiche aktiv gesteuert werden.

Für Unternehmen bedeutet das: Die Flexibilisierung der Arbeit macht steuerliche Strukturen nicht einfacher. Gerade bei Geschäftsführern, Gesellschafter Geschäftsführern und international tätigen Unternehmern kommt es heute stärker denn je auf die tatsächlichen Verhältnisse an.

Taxboutique unterstützt Unternehmen und Unternehmer bei der steuerlichen Einordnung internationaler Geschäftsleitungsstrukturen. Gerade wenn Geschäftsführer regelmäßig aus dem Ausland arbeiten, lohnt sich eine frühzeitige Prüfung, bevor aus flexibler Arbeit ein steuerliches Risiko wird.

Expertin für internationales Steuerrecht

Edda Vocke berät Unternehmer, Geschäftsführer, Expats und international tätige Unternehmen bei komplexen steuerlichen Fragestellungen rund um Betriebsstätten, Wegzug, internationale Strukturen und grenzüberschreitende Sachverhalte.

Gerade bei Geschäftsführern, die regelmäßig aus dem Ausland arbeiten, können bereits kleine organisatorische Entscheidungen erhebliche steuerliche Auswirkungen haben. Eine frühzeitige Prüfung schafft Klarheit und hilft, Risiken zu vermeiden.

Sie haben Fragen zu Ihrer individuellen Situation?