Was Unternehmen bei grenzüberschreitenden Dienstleistungen jetzt beachten sollten

Viele international tätige Unternehmen gehen davon aus, dass eine deutsche Niederlassung automatisch auch deutsche Umsatzsteuer auslöst. Genau diese Sichtweise hat der Bundesfinanzhof mit seinem Urteil vom 04.12.2025 (V R 37/23) jedoch deutlich eingegrenzt.

Im Kern geht es um eine Frage, die in der Praxis regelmäßig zu Unsicherheiten führt: Wann gilt bei grenzüberschreitenden Dienstleistungen tatsächlich Deutschland als Leistungsort und wann eben nicht?

Gerade bei internationalen Unternehmensstrukturen, Vertriebsbüros, Holdinggesellschaften oder grenzüberschreitenden Dienstleistungen kann diese Abgrenzung erhebliche steuerliche Auswirkungen haben. Das Urteil bringt hier mehr Klarheit und dürfte insbesondere für Unternehmen mit internationalen Leistungsbeziehungen relevant sein.

Worum ging es in dem Fall?

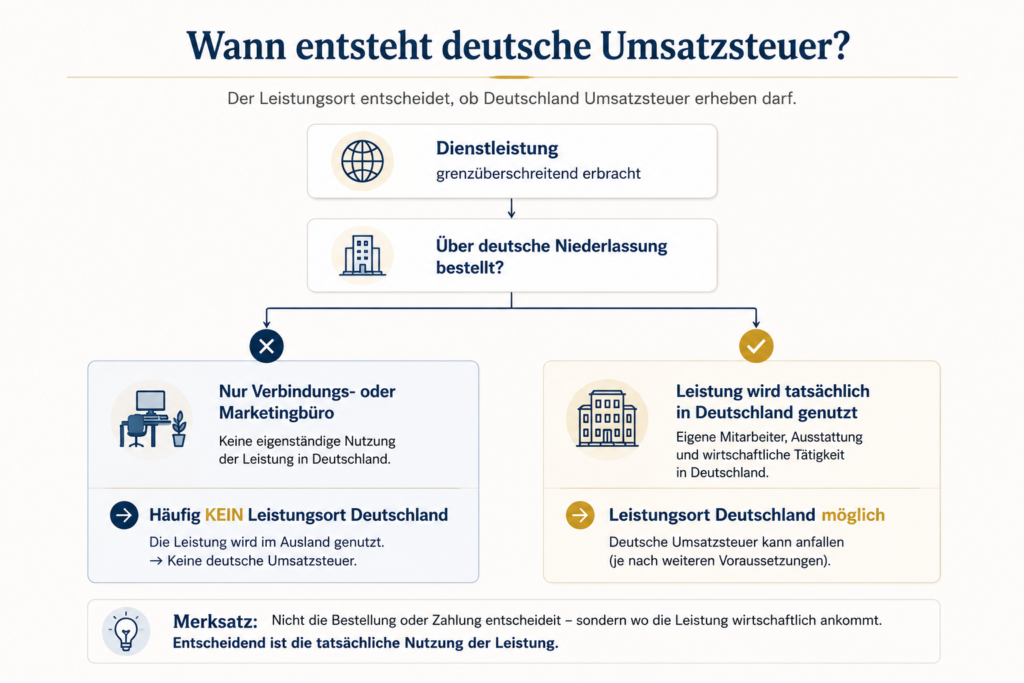

Im entschiedenen Fall hatte ein Unternehmen seinen Sitz außerhalb der Europäischen Union, verfügte jedoch über ein Verbindungs- beziehungsweise Marketingbüro in Deutschland. Über diese deutsche Niederlassung wurden Werbeleistungen bestellt. Genutzt wurden die Leistungen allerdings ausschließlich für das Auslandsgeschäft des Unternehmens.

Die Finanzverwaltung vertrat zunächst die Auffassung, dass Deutschland der Leistungsort sei, da die Leistungen über die deutsche Niederlassung bezogen wurden. Der Bundesfinanzhof sah das differenzierter.

Nach Auffassung des BFH kommt es nicht allein darauf an, über welche Niederlassung Leistungen bestellt oder abgerechnet werden. Entscheidend ist vielmehr, wo die Leistungen tatsächlich wirtschaftlich genutzt werden.

Damit stärkt der BFH erneut die wirtschaftliche Betrachtungsweise im Umsatzsteuerrecht.

Wann zählt eine Betriebsstätte wirklich?

Das Urteil macht deutlich, dass eine deutsche Betriebsstätte den Leistungsort nicht automatisch nach Deutschland „zieht“. Maßgeblich ist vielmehr, ob die betreffende Niederlassung die Leistung tatsächlich für ihre eigene wirtschaftliche Tätigkeit verwendet.

Der BFH orientiert sich dabei eng an der bisherigen Rechtsprechung des Europäischen Gerichtshofs. Entscheidend ist insbesondere, ob die Niederlassung personell und organisatorisch überhaupt in der Lage ist, die jeweilige Leistung eigenständig zu nutzen.

Eine reine Repräsentanz, ein Marketingbüro oder eine administrative Einheit reicht dafür häufig nicht aus.

Gerade dieser Punkt ist in der Praxis wichtig, weil viele Unternehmen internationale Leistungen zentral über bestimmte Gesellschaften oder Niederlassungen beziehen, die tatsächliche Nutzung jedoch an anderer Stelle erfolgt.

BFH und Finanzverwaltung bewerten die Praxis unterschiedlich

Besonders interessant ist das Urteil deshalb, weil es sich teilweise von der bisherigen Verwaltungsauffassung unterscheidet.

In der Praxis wurde bislang häufig stark auf formale Kriterien abgestellt. Insbesondere die verwendete Umsatzsteuer-Identifikationsnummer spielte oft eine zentrale Rolle. Wurde eine Leistung unter Verwendung einer deutschen USt-IdNr. bezogen, sprach aus Sicht der Finanzverwaltung vieles dafür, dass Deutschland auch Leistungsort sei.

Der BFH sieht diese Betrachtung deutlich differenzierter. Die verwendete USt-IdNr. kann zwar ein wichtiges Indiz sein, ersetzt aber keine tatsächliche Prüfung der wirtschaftlichen Nutzung.

Damit schafft das Urteil mehr Spielraum für Unternehmen, die internationale Leistungsstrukturen sauber dokumentieren können.

Warum das Urteil für Unternehmen relevant ist

Das Urteil betrifft deutlich mehr Unternehmen, als man zunächst vermuten würde. Gerade internationale Unternehmensgruppen, SaaS-Unternehmen, Agenturen, Beratungsunternehmen oder Holdingstrukturen arbeiten häufig mit grenzüberschreitenden Dienstleistungen und mehreren Niederlassungen.

In Betriebsprüfungen entsteht hier regelmäßig Streit darüber, welchem Land Leistungen tatsächlich zuzuordnen sind und ob deutsche Umsatzsteuer anfällt.

Besonders problematisch wird es häufig dann, wenn Leistungen zwar formal über Deutschland laufen, wirtschaftlich aber für ausländische Geschäftsbereiche genutzt werden.

Fehlt eine saubere Dokumentation, entstehen schnell erhebliche steuerliche Risiken.

Was Unternehmen jetzt beachten sollten

Für Unternehmen wird es künftig noch wichtiger, die tatsächliche Nutzung von Leistungen nachvollziehbar dokumentieren zu können. Dabei geht es weniger um formale Organigramme, sondern vielmehr um die praktische Frage, welche Gesellschaft oder Niederlassung die jeweilige Leistung tatsächlich verwendet.

Auch Dienstleister sollten die Zuordnung grenzüberschreitender Leistungen nicht ausschließlich anhand der verwendeten USt-IdNr. vornehmen. Gerade bei komplexeren internationalen Strukturen lohnt sich häufig ein genauerer Blick.

Das Urteil bedeutet zwar nicht, dass sich die bisherige Praxis vollständig verändert. Es stärkt jedoch Unternehmen, die internationale Leistungsbeziehungen wirtschaftlich sauber strukturieren und dokumentieren.

Fazit

Der Bundesfinanzhof stellt mit seinem Urteil klar, dass beim Leistungsort nicht allein formale Kriterien entscheidend sind. Weder die verwendete USt-IdNr. noch die reine Bestellung über eine deutsche Niederlassung führen automatisch dazu, dass Deutschland zum Leistungsort wird.

Am Ende kommt es darauf an, wo die Leistung tatsächlich wirtschaftlich genutzt wird.

Gerade bei internationalen Dienstleistungen und komplexen Unternehmensstrukturen kann diese Abgrenzung erhebliche Auswirkungen auf die Umsatzsteuer haben. Umso wichtiger ist es, Leistungsbeziehungen sauber zu analysieren und nachvollziehbar zu dokumentieren.

Wir bei Taxboutique by Julia David & Edda Vocke unterstützen Unternehmen bei der steuerlichen Einordnung grenzüberschreitender Dienstleistungen sowie bei der Vorbereitung auf umsatzsteuerliche Betriebsprüfungen.

1

Anfrage & Erstgespräch

Sie füllen unseren kurzen Fragebogen aus — 3 Minuten. Wir melden uns innerhalb von 48 Stunden mit einem Terminvorschlag für ein kostenloses Erstgespräch.

Kostenlos & unverbindlich

2

Analyse Ihrer Situation

Wir analysieren Ihre steuerliche Ausgangslage, identifizieren Potenziale und zeigen Ihnen konkret, was wir für Sie tun können — mit klaren Zahlen.

In der Regel 3-5 Werktage

3

Strategie & Struktur

Gemeinsam entwickeln wir Ihre persönliche Steuerstrategie — ob Rechtsformwahl, Holding-Struktur oder Gestaltungsoptimierung. Alles dokumentiert und nachvollziehbar.

Persönlich auf Partner-Ebene

4

Umsetzung & laufende Betreuung

Wir übernehmen die komplette steuerliche Betreuung — digital, strukturiert, proaktiv. Sie erhalten regelmäßige Updates, Fristen-Erinnerungen und direkten Zugang zu Ihrer Beraterin.

Vollständig digital